フィリピン留学で便利なデビットカードとは?ATMの使い方まで解説

「デビットカードってフィリピンで使えるの?」

デビットカードは海外のATMで現地通貨を簡単に引き出せ、ショッピングもカード決済できる便利なカードです。もちろんフィリピンでも使われており、多くの留学生が利用しています。

ということで、今回はデビットカードついて解説していきます。

デビットカードとクレジットカードとの違いや、実際にフィリピンのATMでお金を引き出す手順まで解説します。 これから留学予定の方はぜひ参考にしてください。

デビットカードとは

デビットカードは指定銀行口座の預金残高に紐付いた、即時決済システムのカードです。使い方はクレジットカードと似ていて、ショッピングやATMでお金を引き出すこともできます。

銀行口座の預金のみを使用するため、借金の心配がなく、資産を安全に管理できます。

デビットカードとクレジットカードの違い

デビットカードは銀行口座と紐付いており、預金残高以上使うことができません。 一方、クレジットカードは、預金残高に関係なく利用できます。

| デビットカード | クレジットカード |

|---|---|

| ・紐付いてる銀行口座の預金残高内でショッピングが可能 ・紐付いてる銀行口座の預金残高内で現金を引き出し可能 ・その場で即時決済 ・15歳から申し込み可能 ・申し込み時の与信審査なし | ・銀行口座の預金関係なく、クレジット枠内でショッピング可能 ・銀行口座の預金関係なく、キャッシング枠内で現金を引き出し可能 ・月末払い ・18歳以上から申し込み可能 ・申し込み時に与信審査あり |

デビットカードのメリット

デビットカードのメリットは以下の通りです。

- お金の管理が楽になる

- 空港の両替所よりレートが良い

- お金の使い過ぎにならない

- 海外旅行傷害保険もある

- クレジットカードより審査が緩い

お金の使い過ぎにならない

クレジットカードと違い、銀行口座の預金残高分のみの利用となるため、お金の使い過ぎを防げます。利用限度額を設定することもできます。

15歳以上から申請できる

クレジットカードの場合、18歳未満の申請はできませんが、デビットカードなら15歳以上から申請できます。14歳以下の方は年齢制限がないキャッシュパスポートがおすすめです。

キャッシュパスポートについては別のページで紹介しています。

>> フィリピンでのキャッシュパスポートの使い方を解説します

海外旅行傷害保険もある

デビットカードの種類によっては国内・海外旅行傷害保険が付帯しているものもあります。

クレジットカードより審査が緩い

デビットカードはクレジットカードと比べると審査が緩いです。申請する会社によりますが、銀行口座を持っていればスムーズに通過しやすいです。

デビットカードのデメリット

デビットカードはメリットばかりではなく、以下のデメリットもあります。

- 銀行口座に預金残高がないと使えない

- 残高不足になると入金が必要

- 分割払い・リボ払いはできない

- 不正利用された際の補償額がクレジットカードより少ない

銀行口座に預金残高がないと使えない

デビットカードは利用時にその場で即決済されるため、紐付いてる銀行口座に預金がないと利用できません。留学期間に合わせて十分な預金を入れておく必要があります。

残高不足になると入金が必要

残高不足になると、他のインターネットバンキングから入金する必要があるため、手間がかかります。その場で対応するのは難しいため、現金不足に陥いる可能性があります。

分割払い・リボ払いはできない

デビットカードは残高以上の買い物はできないため、分割やリボ払いもありません。

不正利用された際の補償額がクレジットカードより少ない

デビットカードにも補償がありますが、クレジットカードのように手厚くはありません。

フィリピンのATMでデビットカードを使ってお金を引き出す手順

フィリピンのATMでデビットカードを使ってお金を引き出す手順は以下の通りです。クレジットカードのキャッシングと似ていますが、操作方法が若干異なります。

ATMを探す

ショッピングモールの中にあるATMです。

デビットカードに対応していかを確認

デビットカードに「crrrus」か「Plus」が表記され、カードブランドがVISAやMaster、JCBであれば使用できます。

デビットカードを入れる

青枠の「PLEASE INSERT CARD HEAR」にデビットカードを差し込みます。

フィリピンのATMはカードはゆっくり入っていくことが多く、最初は不安になります。故障ではないので慌てず待ってください。

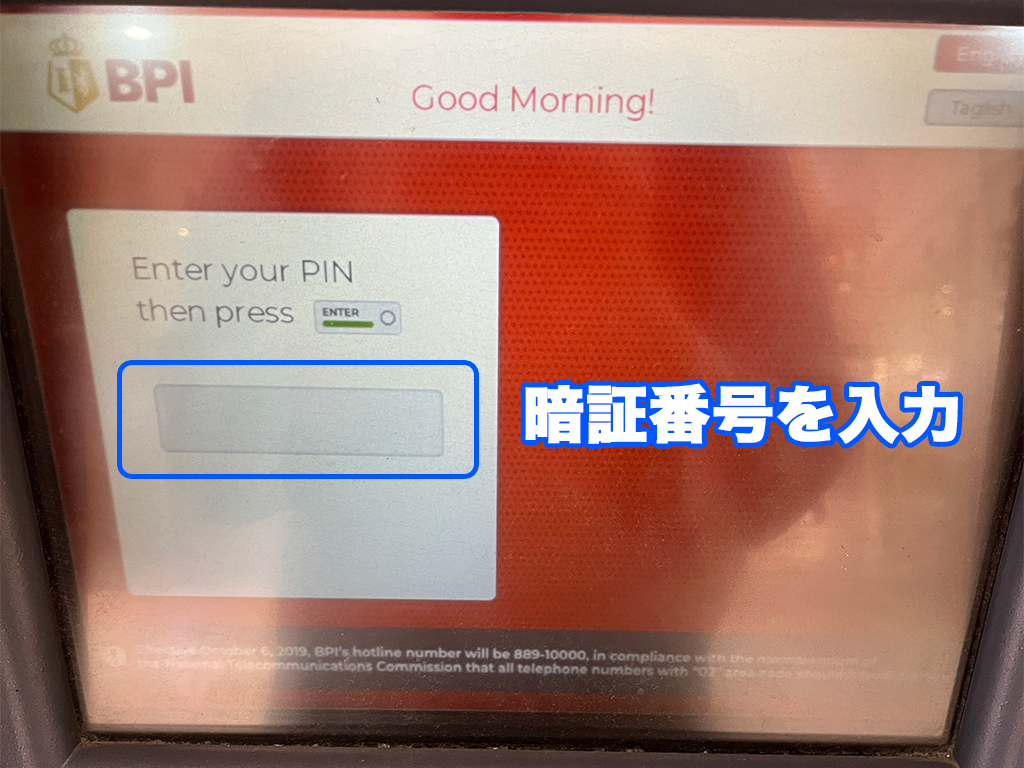

暗証番号を入力

暗証番号を入力します。入力したら緑色のボタン「ENTER」キャンセルする場合は、「CANCEL」を押してください。

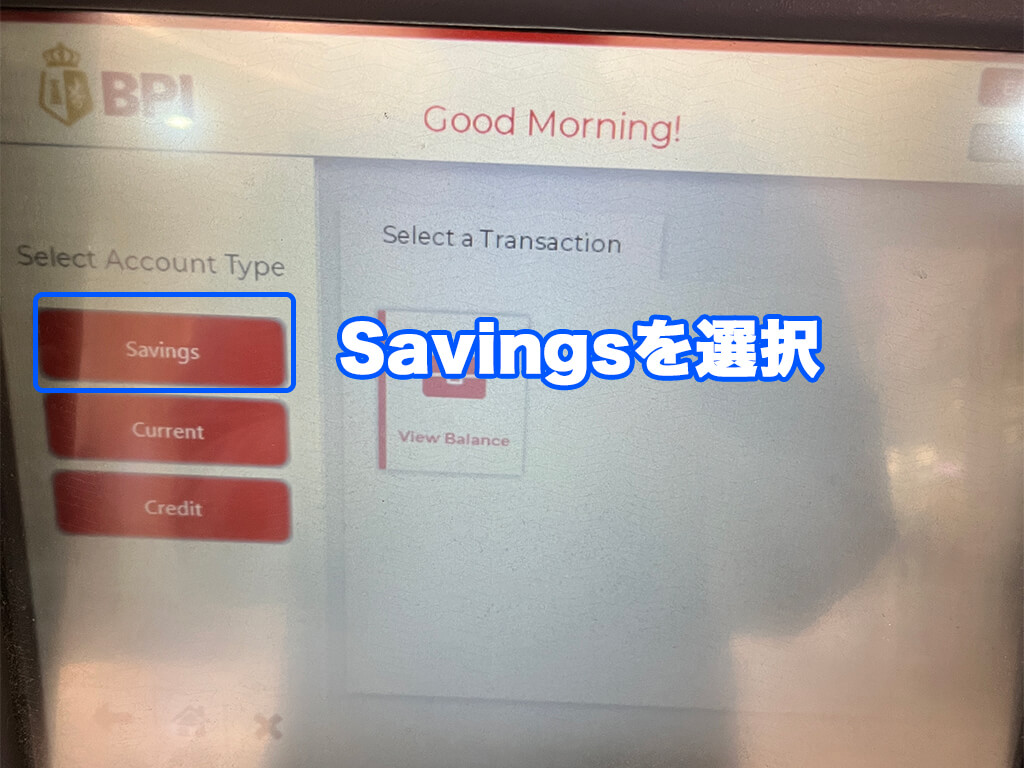

アカウントタイプを選ぶ

今回は、銀行口座から現金の引き出しなので「Savings(預金口座)」を選択します。

銀行によってはサービスを選ぶ画面が表示される場合があるので、その際は「Cashwithdraw(現金引き出し)」を選択しましょう。

クレジットカードでキャッシングする場合は「Credit(クレジット)」を選択してください。クレジットカードを使ったATMのキャッシング方法については以下の記事で詳しく紹介しています。

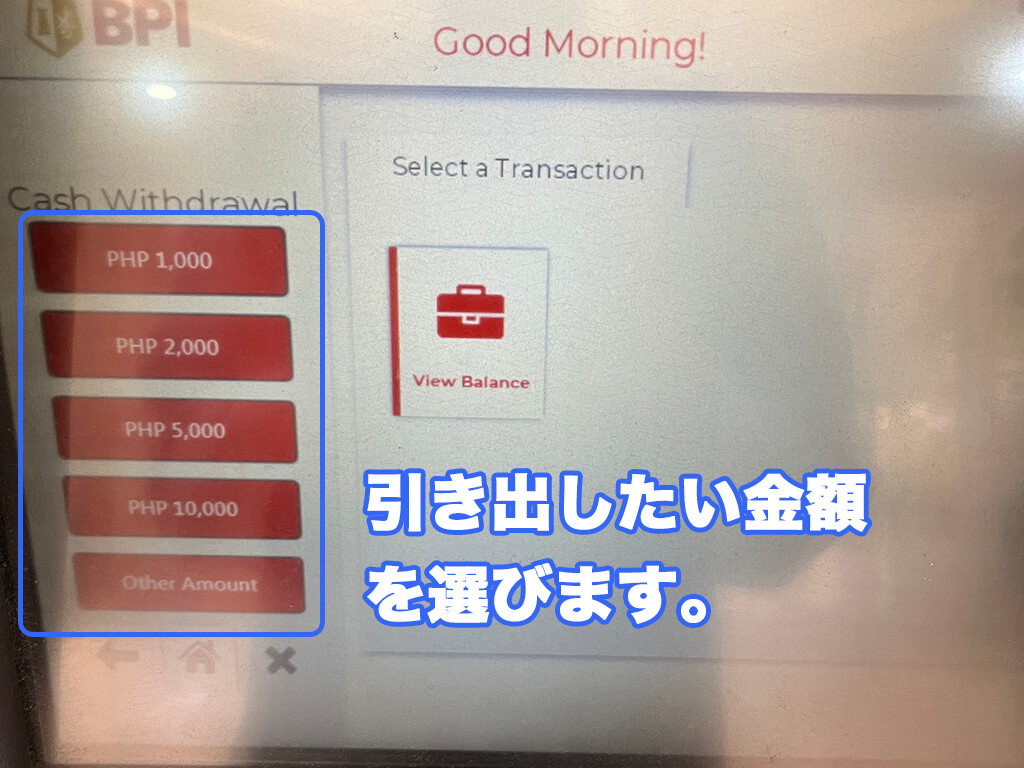

引き出す金額を選ぶ

引き出す金額を選びます。一回引き出すごとにATM手数料が発生するので、必要な金額をまとめた方がお得です。

こちらのATMでは最高10,000ペソ(約25,000円)まで引き出すことができます。日本のATMと違い、限度額が低く設定されています。ATMによっては、限度額が4万ペソ(100,000円)だったりするところも稀にあります。

※1ペソ2.5円換算

| フィリピン・ペソ | 日本円 |

|---|---|

| 1,000ペソ | 2,500円 |

| 2,000ペソ | 5,000円 |

| 5,000ペソ | 12,500円 |

| 10,000ペソ | 25,000円 |

現地通貨(フィリピン・ペソ)をゲット

無事にお金が出てきました。クレジットカードの取り忘れに気をつけてください。

フィリピンでATMを利用する際の注意事項

フィリピンでATMを利用する際は以下の3つ点に注意しましょう。

- 周りに人がいないか確認する

- 古すぎるATMは使わない

- キャッシュパスポートを忘れない

周りに人がいないか確認する

ATMを使用する際は、周りに人がいないことを確認しましょう。

古すぎるATMは使わない

フィリピンには古いATMもあります。古いATMを使ってクレジットカードが詰まったら面倒です。ショッピングモールやみんなが使っているATMを利用しましょう。

デビットカードを忘れない

デビットカードの取り忘れに気をつけましょう。日本じゃないので、忘れてしまうと見つかりません。不正利用される可能性も高いので十分に気をつけましょう。

海外で使いやすい!おすすめのデビットカードは?

海外で使いやすいデビットカードは、海外事務手数料が安かったり、外貨預金が使えるカードです。また、年会費が発生するカードは、海外旅行傷害保険などの付帯補償が充実しています。

いくつかデビットカードをご紹介しますので参考にしてください。

| 銀行名 | 年会費 | 海外ATM手数料 | 海外事務手数料 | 海外旅行傷害保険 |

|---|---|---|---|---|

| ソニー銀行 (Sony Bank WALLET) | 無料 | 220円(税込) | 1.79% | なし |

| PayPay銀行 (VISAデビット) | 無料 | 無料 ※1 | 3.08% | なし |

| 楽天銀行デビットカード (ゴールド) | 5,400円 | 無料 ※1 | 3.08% | あり |

| 楽天銀行デビットカード (シルバー) | 2,160円 | 無料 ※1 | 3.08% | なし |

| 楽天銀行デビットカード (ベーシック) | 無料 | 無料 ※1 | 3.08% | なし |

| 住信SBIネット銀行 (ミライノデビット) | 無料 | 無料 ※1 | 2.5% | なし |

| 三井住友銀行 (SMBC) | 無料 | 110円(税込) | 2.5% | なし |

※1:現地銀行のATM手数料が別途かかる場合があります。

ソニー銀行(Sony Bank WALLET)

ソニー銀行のSony Bank WALLETは、海外渡航が多い方にメリットがあるカードです。

日本円の預金口座だけでなく、カード1枚で11ヶ国の外貨預金口座が持てます。さらに、外貨預金残高からデビットカードで支払いをする場合、海外事務手数料が無料になります。

海外のATMで現地通貨を円預金口座から引き出す場合は、海外事務手数料が1.79%(税込)とATM手数料220円が必要ですが、他の銀行と比べて低い設定です。

海外傷害保険は付いてないですが、ショッピング保険と不正利用の補償も付いているので、海外利用で1枚持っておくと便利です。

| 年会費 | 無料 |

| 国際ブランド | VISA |

| 利用限度額 | ・ショッピング(国内・海外):1日50万円(0〜200万円変更可)、1ヵ月200万円(0〜1,000万円変更可) ・海外ATM引き出し:1日10万円(0〜100万円変更可)、1ヵ月20万円(0〜100万円変更可) |

| 海外ATM手数料 | 220円(税込)※1 |

| 海外事務手数料 | 1.79%(税込) |

| ポイント還元率 | 0.5%〜2.0% |

| 付帯サービス | ・ショッピング保険:50万円/年 ・不正利用補償:利用限度額の範囲内 ・Visaタッチ決済 |

| 年齢制限 | 満15歳以上 |

| 発行までの日数 | 約1週間 |

※1:現地銀行のATM手数料が別途かかる場合があります。

外貨預金口座11ヶ国

- 米ドル

- ユーロ

- 英ポンド

- 豪ドル

- NZドル

- カナダドル

- スイスフラン

- 香港ドル

- 南アランド

- スウェーデン

楽天銀行デビットカード(VISA)

楽天銀行デビットカード(VISA)はベーシック、シルバー、ゴールドの3種類です。

ゴールドカードには海外旅行傷害保険も付帯があり、ゴールドカードを使って旅行代金を支払うと利用できます。

また、国内の楽天市場や楽天トラベルなどで買い物をすると「楽天スーパーポイント+デビットカード決済ポイント」を獲得でき、貯まったポイントはデビットカードで使えます。

楽天のサービスをよく使う方にお得なカードです。

| 年会費 | ゴールド:5,500円 シルバー:2,200円 ベーシック:無料 |

| 国際ブランド | VISA |

| 利用限度額 | ・ショッピング(国内・海外):任意 ・海外ATM引き出し:1日20万円 |

| 海外ATM手数料 | 無料※1 |

| 海外事務手数料 | 2.5%(税込) |

| ポイント還元率 | 1.0% |

| 付帯サービス | ・国内/国外旅行傷害保険 ※2 ・ショッピング保険:30万円/年 ※3 ・盗難補償:100万円/年 ※3 ・Visaタッチ決済 |

| 年齢制限 | 16歳以上 |

| 発行までの日数 | 約1週間から10日 |

※1:現地銀行のATM手数料が別途かかる場合があります。

※2:楽天銀行ゴールドカードのみ対象

※3:楽天銀行ゴールドカード、楽天銀行シルバーカードのみ対象

住信SBIネット銀行デビットカード

住信SBIネット銀行デビットカードは通常のデビットカードがMastercardとVISA、プラチナカードがMastercardの3種類です。Mastercardの方がポイント還元率が高いのでおすすめです。

プラチナカードもありますが、年会費が11,000円するので今回は省略しています。付帯サービスを充実させたい方はプラチナカードをおすすめします。

住信SBIネット銀行の外貨普通口座を持っていると、米ドルでデビットカードの決済ができます。さらに、米ドルで決済した場合、海外事務手数料2.5%(税込)が年間30回還元されます。

外貨普通預金は無料で口座開設できるので、デビットカードと一緒に開設しておくと便利でしょう。

| 年会費 | 無料 |

| 国際ブランド | MasterCard、VISA |

| 利用限度額 | ・ショッピング(国内):1日3万円(0〜200万円変更可)、1ヶ月3万円(0〜1,000万円変更可) ・ショッピング(海外):1日3万円(0〜200万円変更可)、1ヶ月3万円(0〜1,000万円変更可) ・海外ATM引き出し:1回10万円、1日30万円(0〜100万円変更可)、1ヵ月100万円(0〜300万円変更可) |

| 海外ATM手数料 | 無料 ※1 |

| 海外事務手数料 | 3.05%(税込) |

| ポイント還元率 | Visa:0.6% MasterCard:0.8〜1.0% |

| 付帯サービス | ・Visaタッチ決済 |

| 年齢制限 | 満15歳以上 |

| 発行までの日数 | 約1週間 |

※1:現地銀行のATM手数料が別途かかる場合があります。

三井住友銀行(SMBCデビット)

三井住友銀行のSMBCデビットは、銀行口座を持っている方ならアプリから簡単にお申し込みができます。

また、三井住友銀行の口座をお持ちでない方は、口座開設専用アプリから口座開設申請もできます。不正利用や盗難、紛失の補償も付いているので安心です。

| 年会費 | 無料 |

| 国際ブランド | MasterCard、VISA |

| 利用限度額 | ・ショッピング(国内・海外):1回50万円、1日50万円、1ヵ月50万円(0〜100万円変更可) ・海外ATM引き出し:1回10万円、1日10万円、1ヵ月30万円(0〜100万円変更可) |

| 海外ATM手数料 | 110円 ※1 |

| 海外事務手数料 | 2.50%(税込) |

| ポイント還元率 | 0.5%(キャッシュバック0.25%) |

| 付帯サービス | ・お買い物安心保険 ・Visaタッチ決済 |

| 年齢制限 | 満15歳以上(中学生は除く) |

| 発行までの日数 | 約1週間 |

※1:現地銀行のATM手数料が別途かかる場合があります。

まとめ:デビットカードは海外でお金を管理しやすい便利なカードです

デビットカードは海外に長期滞在する際に便利なカードです。ATMでのお金の引き出しから、ショッピングまで、クレジットカードとほとんど変わらない役目をしてくれます。

また、銀行の預金残高以上使うリスクもないので安心です。デビットカードを使って上手にお金を管理しましょう。